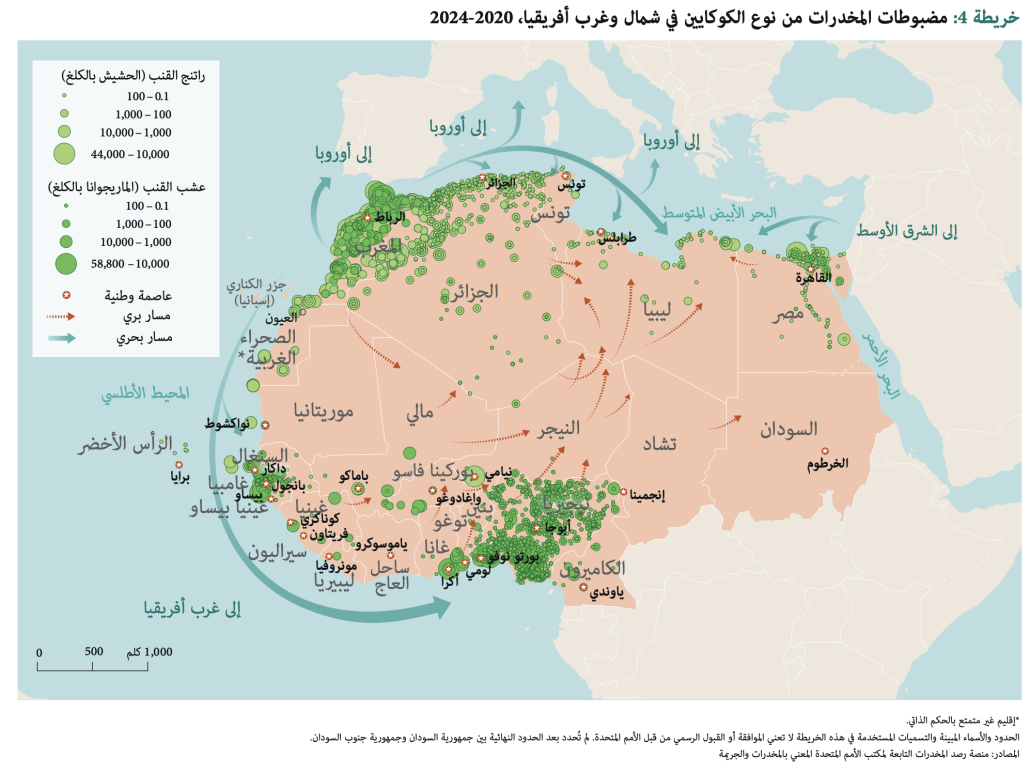

أصدر مكتب الأمم المتحدة المعني بالمخدرات والجريمة أول تقرير بحثي من نوعه حول ديناميكيات الاتجار بالمخدرات في ليبيا وشمال أفريقيا، قُدّم خلال فعالية رسمية في طرابلس، ويغطي الفترة من 2020 إلى 2024. ويعرض التقرير تحليلاً شاملاً للاتجاهات الوطنية ضمن سياقها الإقليمي، مع توفير خط أساس لمتابعة تطور الظاهرة مستقبلاً.

ويخلص التقرير إلى وجود ارتباط وثيق بين الاتجار بالمخدرات والوضع الأمني في ليبيا، مع تزايد دور البلاد كمحطة عبور إقليمية، وارتفاع ملحوظ في تعاطي المخدرات محلياً، خصوصاً المواد الاصطناعية، وما يرافق ذلك من آثار صحية واجتماعية وأمنية. كما يبرز مسارات التهريب، بما في ذلك عبور الكوكايين عبر ليبيا نحو الشرق الأوسط وأوروبا، حيث قُدّرت القيمة السوقية لمضبوطات الكوكايين في عام 2024 بما بين 3.7 و7.8 ملايين دولار.

ويدعو التقرير إلى تعزيز التعاون الوطني والإقليمي والدولي، ودعم تنفيذ الاستراتيجية الوطنية الليبية لمكافحة المخدرات، واعتماد نهج منسق قائم على الأدلة والمسؤولية المشتركة. وقد أكد المسؤولون الليبيون والأمميون أن مكافحة الاتجار بالمخدرات تتطلب شراكات فعالة، وتوازناً بين متطلبات الأمن والتنمية، وتعزيز تبادل المعلومات والاستجابات الإقليمية لمواجهة التهديد المتنامي للجريمة المنظمة.

جاء في التقرير:

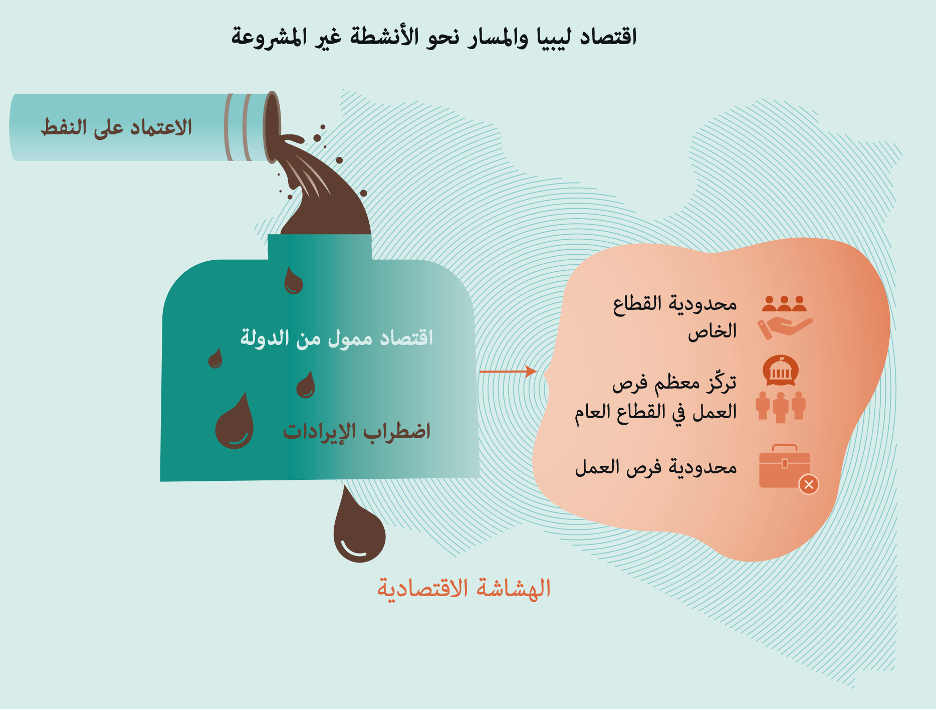

اعتماد ليبيا الاقتصادي على النفط والقطاع العام الممول من عائداته

يعتمد الاقتصاد الليبي بشكل شبه كامل على النفط وعائداته في تمويل الإنفاق الحكومي. ففي عام 2023 شكّل قطاع النفط والغاز نحو 60% من الناتج المحلي الإجمالي، و94% من عائدات الصادرات، و97% من إيرادات الحكومة. كما يعتمد جزء كبير من السكان على الدولة، حيث يعمل نحو 90% من العاملين في وظائف رسمية بالقطاع العام، مع ارتفاع كبير في عدد المسجلين على كشوف المرتبات الحكومية.

يمثل الإنفاق على الأجور والرواتب جزءًا كبيرًا من الإنفاق العام، إذ بلغ حوالي 39% من إجمالي الإنفاق في 2023، وتضاعف تقريبًا ثلاث مرات بين عامي 2020 و2023. ويتوزع العاملون بشكل غير متوازن بين القطاعات، مع تركّز كبير في قطاع الدفاع مقارنة بالتعليم والصحة.

ومنذ عام 2011، اتسم النمو الاقتصادي بعدم الاستقرار بسبب تقلب إنتاج النفط، والإغلاقات، والعوامل العالمية مثل جائحة كوفيد-19. كما أدى الاعتماد المفرط على النفط، إلى جانب توجيه جزء كبير من العائدات لقطاع الدفاع في ظل ضعف الاستقرار الأمني، إلى زيادة هشاشة الاقتصاد وانتشار أنشطة الاقتصاد غير المشروع، بما في ذلك الاتجار بالمخدرات، نتيجة الضيق الاقتصادي والمشاركة في جماعات محلية.

سوق الكوكايين المتنامية في شمال أفريقيا

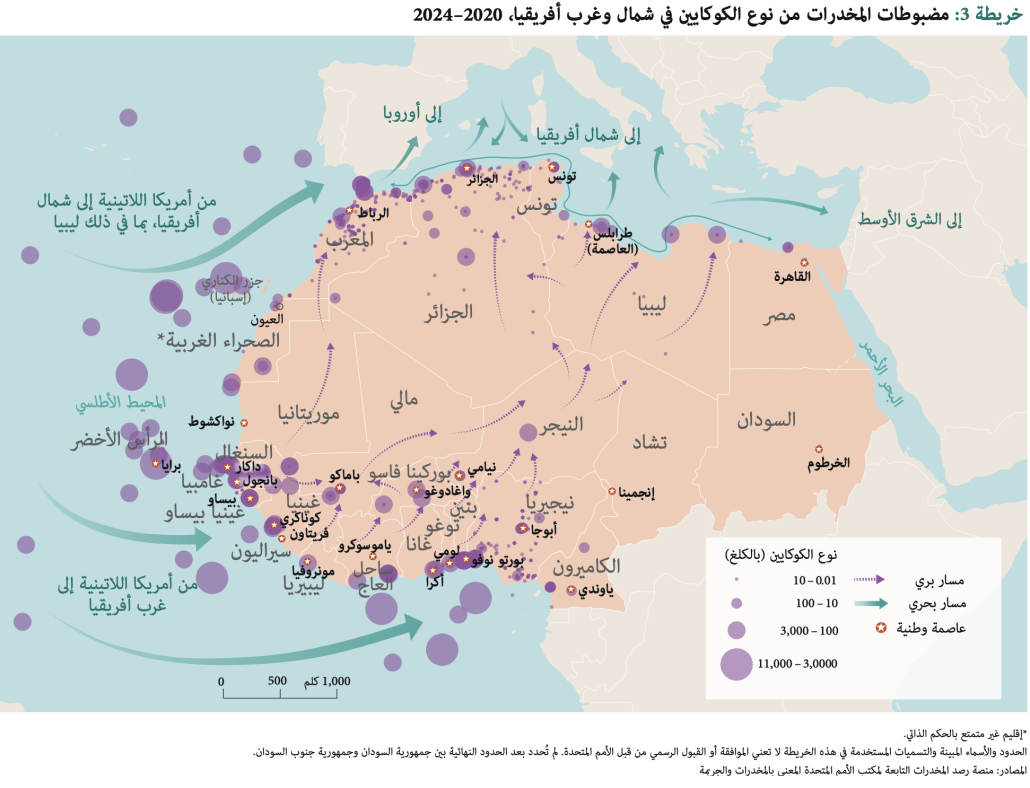

ازداد تعاطي الكوكايين في أفريقيا خلال العقدين الماضيين، لا سيما في شمال أفريقيا، رغم استمرار نقص البيانات الذي يحدّ من فهم دقيق لحجم الظاهرة. ويشير خبراء وطنيون إلى أن المخدرات القائمة على الكوكايين، بما فيها كراك الكوكايين، تُعد من بين أكثر المواد المخدرة انتشارًا في عدد من دول شمال أفريقيا.

وتعكس المضبوطات الأخيرة اتجاهًا استهلاكيًا متناميًا، إلى جانب تصاعد تهريب كميات صغيرة من الكوكايين بشكل منتظم من أوروبا إلى شمال أفريقيا فيما يُعرف بـ«التدفق المعاكس»، خاصة عبر الطرق البحرية التي تربط موانئ أوروبية مثل مرسيليا وجنوة بموانئ شمال أفريقيا، ولا سيما تونس. وغالبًا ما تُضبط هذه الشحنات مع أفراد أو مهربين ومركبات عبر العبارات.

وتُظهر المقابلات أن جزءًا من الكوكايين مخصص للسوق التونسي المحلي، بينما يُعاد توزيع جزء آخر على دول مجاورة. وقد ساهمت الثغرات في ضبط الحدود على الطرق الجنوبية، واستمرار تركيز جهود الإنفاذ على اعتبار شمال أفريقيا منطقة عبور لا وجهة نهائية، في تسهيل هذا الاتجاه.

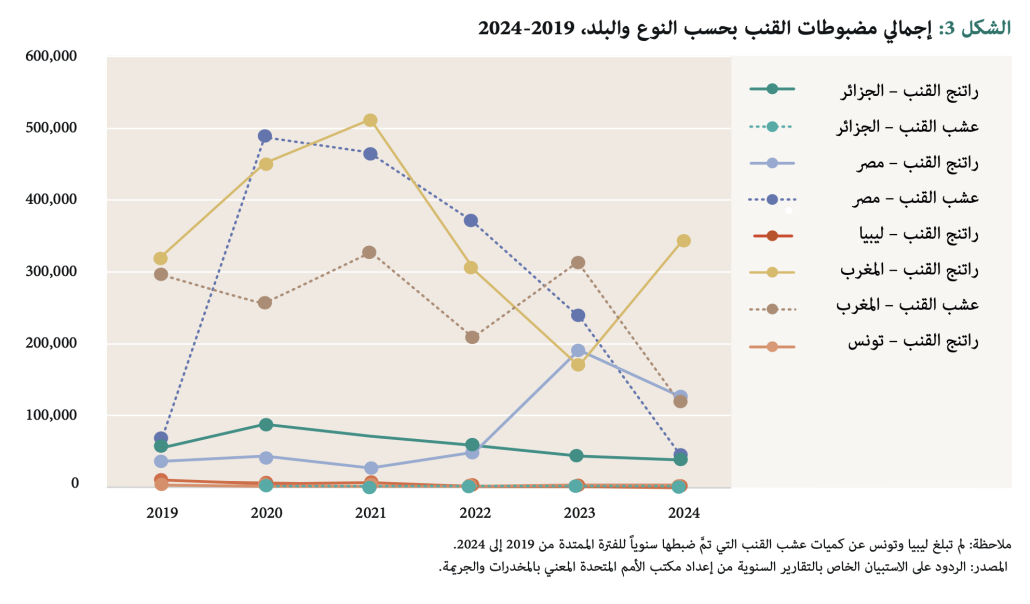

مضبوطات القنب

الكوكاين في شمال افريقيا

https://iilsr.com/wp-content/uploads/2026/01/Screenshot-2026-01-13-at-1.37.18-AM.png14401670adminhttps://iilsr.com/wp-content/uploads/2025/10/logo-iilsr-300x119.pngadmin2026-01-12 23:40:262026-01-13 00:00:41ديناميكيات الاتجار بالمخدرات في ليبيا وفي أنحاء شمال أفريقيا: الاتجاهات والآثار

أزمة مالي ليست بعيدة، بل تمتد نحو الجنوب الليبي عبر الحدود المفتوحة، شبكات التهريب، والهجرة غير النظامية. الورقة تكشف كيف أن انهيار الدولة في مالي وصعود الجماعات المتطرفة قد يتحول إلى تهديد مباشر لفزان وليبيا كلها، مع سيناريوهات مستقبلية وتوصيات استراتيجية دفاعية.

https://iilsr.com/wp-content/uploads/2025/11/rally-te-te-wedan-libya.jpg10771440adminhttps://iilsr.com/wp-content/uploads/2025/10/logo-iilsr-300x119.pngadmin2025-11-09 11:28:162025-11-09 11:29:58من أزواد في مالي إلى فزان في ليبيا: هل يقترب لهيب القاعدة وداعش من ليبيا؟

تدفقات الاستثمار الخاص المحلي والاجنبي نحو الاقتصاد الليبي: المعوقات والمتطلبات

1. المقدمة

تلعب التدفقات الاستثمارية الخاصة المحلية و الاجنبية دوراً رئيسياً و هاماً في تطوير و تنويع القاعدة الانتاجية في معظم اقتصاديات البلدان، لذلك سارعت إلـى وضع البرامج والسياسات التي تهدف إلى تحسين مناخ الاستثمار و إ فـساح المجـال للقطـاع الخاص، والتنافس على جذب أكبر قدر من الاستثمارات الأجنبية.

تؤكد التجارب الناجحة علي أهمية التشريعات المتطورة المتعلقة بالاستثمار لتحفيز الاستثمار الخاص المحلي و الاجنبي من خلال منح الضمانات و الاعفاءات و المزايا و التسهيلات الأخرى، إضافة للدور المهم للحكومات من خلال مؤسساتها في خلق الاستقرار.

لقد أدركت الدولة الليبية أن فتح باب الاستثمار في القطاع الغير نفطي يعد أحد أهم روافد التنمية والتطوير في الاقتصاد الليبي، ولتحقيق ذلك قامت بإنشاء هيئة تشجيع الاستثمار لتعمل من خلال قانون رقم (5) لسنة 1997 والمعدل بالقانون رقم (7) لسنة 2003 تم بالقانون رقم (9) لسنة 2010, من اجل تشجيع استثمار رؤوس الأموال الوطنية والأجنبية ضمن إطار السياسة العامة للدولة وأهداف التنمية الاقتصادية والاجتماعية.

ولكن بالرغم من سن هده القوانين و تنفيذ عدة خطط اقتصادية، مازالت التدفقات الاستثمارية المحلية والاجنبية الخاصة ضعيفة و بعيدة عن المستويات المطلوبة، ومازالت تواجه ليبيا حتي اليوم عدة تحديات لتحقيق التنمية الاقتصادية و الاجتماعية، حيث تتجسد أغلبها في سوء إدارة الموارد الاقتصادية و نقص الموارد البشرية المؤهلة، وغياب البيئة السياسية و المؤسسية و الاقتصادية و الاجتماعية الملائمة، الامر الذي يتطلب بالضرورة تحفيز الاستثمار المحلي عن طريق دعمه مادياً و معنويا، وجذب الاستثمار الاجنبي اليها.

2. تطور الاستثمار المحلي (العام و الخاص)

ظل الاتجاه السائد في ليبيا هيمنة و توسع دور القطاع العام في كافة الانشطة الاقتصادية، وانحسار دور القطاع الخاص حثي بداية الثمانيات و انحسار العوائد النفطية، و حاولت الدولة عقب ذلك تغير هذا الوضع بخصخصة القطاع العام وتعزيز دور القطاع الخاص، والتخفيف من سيطرة القطاع العام على النشاط الاقتصادي والسماح للأفراد بممارسة اعمال التجارة والاستثمار وتمليك المؤسسات العامة للأفراد واتاحة الفرصة أمام المستثمر الاجنبي بهدف خلق استراتيجية لتنويع مصادر الدخل وتقليل الاعتماد على النفط.

لقد بدأت السياسة الاقتصادية في ليبيا بالتغير التدريجي منذ عام 1985، و ذلك بالسماح للقطاع الخاص بالمشاركة و التوسع في النشاط الاقتصاد، و ذلك بإصدار القانون رقم 4/1985 بشأن النشاط التشاركي ، و القانون رقم 9/1992 ولائحته التنفيذية لعام 1944 بشأن مزاولة الأنشطة الاقتصادية ، القانون رقم 1/1993 للنقد والائتمان والسماح بعمل المصارف الخاصة، القانون رقم 5/1995 بشأن تشجيع الاستثمار الاجنبي. بالإضافة الي ذلك، تم البدء في تحرير القيود وتحرير التجارة، وشرعت الدولة في التركيز على تطوير بيئة الأعمال والانفتاح نحو الاستثمار الخاص، للتوسيع مشاركة القطاع الخاص المحلي والاجنبي، وإعادة هيكلة الاقتصاد وتغيير السياسة العامة وذلك بإصدار عدد من القوانين والتشريعات الداعمة لبناء الاقتصاد الخاص وتحجيم دور الدولة.

و يعكس الاستثمار العام في الاقتصاد الليبي حجم الانفاق التنموي، وقد بلغ ما تم إنفاقه على التحول الاقتصادي والاجتماعي عبر خطط وميزانيات التنمية واستثمارات خارج الموازنة تم تنفيذها عن طريق الإفراد والشركات والاستثمارات الذاتية بين عامي 1970 و2010 أكثر من 160 مليار دينار. وبالرغم من ذلك لم يكن لهذه الاستثمارات (العامة والخاصة) دور يذكر في بعض المجالات والانشطة الاقتصادية، وبالأخص في قطاع الصناعة التحويلية، إلا ان دورها كان أكثر وضوحاً في قطاع الخدمات والزراعة.

كما تميزت الفترة 2001-2010 بتحقيق مستويات مقبولة من الاستثمارات المحلية، فقد ارتفعت قيمة التكوين الرأسمالي الثابت من 6.6 مليار دينار في عام 2001 الي نحو 23.9 مليار دينار في عام 2010، ويرجع السبب في ذلك الي التحولات التي شهدها الاقتصاد الوطني في العديد من المجالات و الانشطة، ولاسيما توحيد سعر الصرف و الغاء العمل بالموازنة الاستيرادية، إلا ان القطاع العام ظل المستحوذ على معظم الاستثمارات من خلال القيمة والنسبة من إجمالي الاستثمارات للاقتصاد الليبي(التكوين الرأسمالي الثابت ) ، و استمر الوضع كما هو عليه بالنسبة للقيم والنسب فكان النصيب الأكبر للقطاع العام منذ عام 1980 – 2013 م وبالتالي ترتب على ذلك الاعتماد سبه الكلي على القطاع العام في تنفيذ البرامج الاستثمارية ( انظر الملحق الاحصائي، الجدول رقم (1، 2‘ 3)).

لقد انتهجت الدولة الليبية منذ تأسيسها الاعتماد على الشركات العامة لدعم الاقتصاد المحلي وتوفير الاحتياجات وتطوير القطاعات العاملة، وقد أُسِّست شركات عامة كبيرة في شتى المجالات، و حصلت هذه الشركات على مزايا إضافية بخلاف القطاع الخاص حيث إنّ لهذه الشركات الأولوية في تنفيذ المشاريع الحكومية وتوريد السلع والخدمات، ناهيك عن إعفائها من جزء كبير من الضرائب والجمارك والرسوم الحكومية ودعم الحكومة لها متى دعت الحاجة إلى تغطية مصروفاتها حيث إن إجمالي السلف للشركات العامة من 2011 وحتى 2017 بلغ ما قيمته 2.2 مليار دينار.

إلا أن هذه الشركات وكغيرها من مؤسسات القطاع العام تفشَّى فيها الفساد والمحاباة، وتضّخم فيها عدد الموظفين غير المدربين، واتّسمت بضعف الإنتاج وقلة الجودة الإنتاجية، وارتفاع المصاريف الإنتاجية، وعدم مواكبة التغيُّر التكنولوجي في القطاعات وبروز مشاكل في الهيكلة الإدارية والتبعية (تقرير هيئة الرقابة الإدارية، 2018).

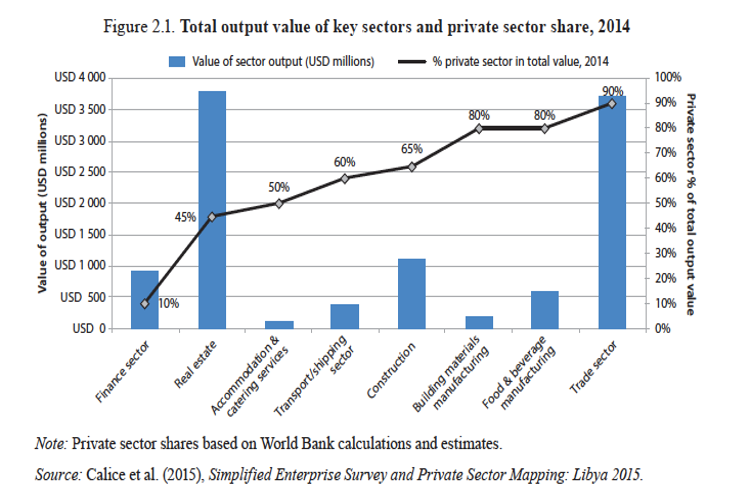

وضمن هذا السياق، يلعب القطاع الخاص الآن دوراً ضئيلاً في الاقتصاد الليبي، كما كان الحال حتى قبل 2011، لا يمثل سوى حوالي 5 في المائة من الناتج المحلي الإجمالي وحوالي 14 في المائة من العمالة (4.0 في المائة إلى 6.0 في المائة من العمال المستخدمين وحوالي 8.6 في المائة من العاملين لحسابهم الخاص). وتختلف حصة القطاع الخاص من القيمة الإجمالية بشكل كبير، والتي تتراوح من 90 في المائة في قطاع التجارة إلى 10 في المائة في القطاع المالي.

و بالنظر إلى نسبة الاستثمار المحلي الخاص إلى إجمالي الاستثمار نجد أن الاستثمار الخاص قد تزايدت بنسبة أكبر منذ عام 2007، فكانت النسبة نحو 41.2% من أجمالي الاستثمارات، وفي عام 2009 ارتفعت هذه النسبة نحو 42.37% من إجمالي الاستثمارات المنفذة ، وهكذا استمرت هذه النسب في الارتفاع حتي عام 2011م( انظر جدول رقم(1)). كما يلاحظ انخفاض حجم الاستثمار الخاص مقارنة بحجم الاستثمار العام من اجمالي الاستثمارات في الاقتصاد الليبي ، مما ادي إلى انخفاض في مستوي تراكم رأس المال وانخفاض مستوي الاستثمار، وهذا يشير إلى أن فرص ومجالات الاستثمار المتاحة في الاقتصاد الليبي محدودة نتيجة الدخول، ونتيجة لانخفاض الإنتاجية بما يؤدي إلى انخفاض الدخول ومن ثم انخفاض الادخار وانخفاض الاستثمار وفرصة المتاحة .

3. تطور تدفقات الاستثمار الاجنبي

يعاني الاقتصاد الليبي من تدني حجم تدفق الاستثمارات الأجنبية المباشرة مقارنة ببعض الاقتصاديات النامية، والتي مازالت محصورة في قطاعات محدودة كالنفط، و الذي يعتبر أحد أهم القطاعات جذبًا للاستثمارات الأجنبية المباشرة، لقد حققت تدفقات الاستثمار الأجنبي الوافدة الى ليبيا مستويات منخفضة، حيث تم تضييق الخناق أمام الاستثمار الأجنبي المباشر منذ مطلع السبعينات، باعتباره نهباً للثروات الوطنية، والاعتماد على رأس المال المحلي العام لتمويل المشاريع الاقتصادية اللازمة للنمو والتنمية، وما رافق ذلك من زيادة في الإنفاق العام، وتشغيل الموارد المحلية دون المستوى المطلوب وبتكنولوجيا متقادمة.

خلال ذلك، سعت معظم الدول النامية نحو تحرير اقتصادها والانفتاح على العالم الخارجي سواء في مجال التجارة الخارجية والاستثمار الأجنبي المباشر، فأولت العديد من الدول النامية أهمية خاصة للاستثمار الأجنبي المباشر، وتأخرت ليبيا حتى بداية التسعينات للتغير من نظرتها للاستثمار الأجنبي، وعملت قدر الإمكان على جذبه بما تقدمه من حوافز وتسهيلات بغية زيادة النمو وخلق فرص عمل جديدة في مختلف القطاعات الاقتصادية، ولاسيما بعد رفع الحصار الاقتصادي وعودة الشركات الأجنبية الى ليبيا.

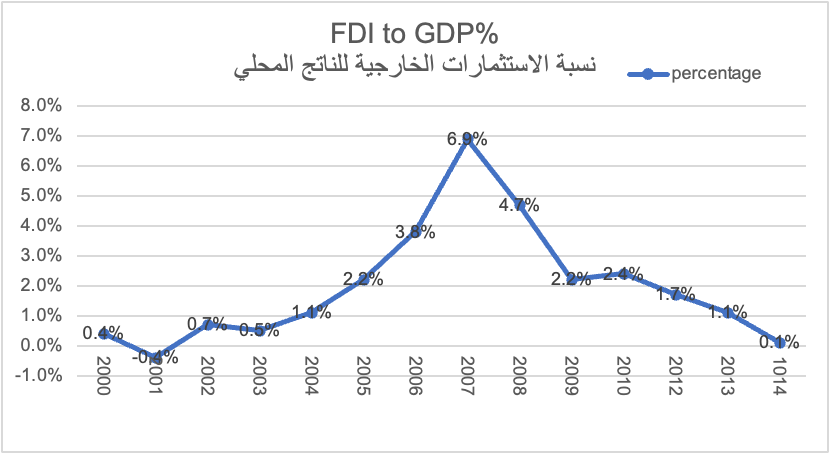

على الرغم من الحوافز والضمانات المشجعة التي تضمنتها القوانين الليبية فقد ظل الهيكل القطاعي لهذه الاستثمارات محصورا في قطاع النفط والغاز الذي يعد أكبر قطاع جاذب لهذه الاستثمارات ، وان حجم التدفقات الاستثمارية الأجنبية المباشرة لا يزال ضعيفا ويسير بخطى بطيئة جداً في القطاعات غير النفطية التي يُعوّل عليها لتحقيق هدف التنويع الاقتصادي، حيث صنفت ليبيا وفقاً للمؤتمر الامم المتحدة للتجارة و التنمية (الأونكتاد) عام 2007 في مؤشري أداء الدولة في جذب الاستثمار الأجنبي المباشر، وإمكانياتها لجذبه، ضمن مجموعة الدول ذات الأداء المنخفض والإمكانات المرتفعة، و جاء ترتيبها (96( وفق المؤشر الأول، بينما جاء ترتيبها (40) وفقا للمؤشر الثاني، ويعني ذلك بأن ليبيا تجتذب تدفقات ضئيلة نسبياً مـن الاسـتثمار الأجنبي المباشر بالمقارنة ببقية دول العالم.

لذلك، سجلت تدفقات الاستثمار الأجنبي الواردة نحو ليبيا قيم سالبة خلال الفترة 1980-1987، وعقب ذلك انخفضت من 45 مليون سنة 1990 الي 17.7 مليون دينار1993 ثم سجلت قيم سالبة خلال الفترة 1994- 2004، و سجلت تذبذبا بين الارتفاع والانخفاض خلال الفترة 2005-2012. كما فقدت ليبيا جل الاستثمارات الأجنبية خلال الأعوام 2011 و 2012 بسبب الأحداث التي مرت بها البلاد، وانعدام الاستقرار، اضافة الي ان بيئة الأعمال في ليبيا “لا تشجع الاستثمار” نظراً لبدائية الأسواق المالية. أمّا فيما يتعلق بحرّية الاستثمار، فقد سجّلت ليبيا نسبة 5 في المائة حيث تفتقر بيئة الأعمال بشكل عام إلى الشفافية والكفاءة، وقد انخفض معدل الاستثمار الخارجي ليصل إلى 0.1 في المائة فقط في عام 2014 بعد أن سجل 6.9 في المائة في عام 2007 من الناتج المحلي الإجمالي.

المصدر: مؤشرات التطور العالمي، البنك الدولي، 2015.

إن تدني حجم التدفقات الاستثمارية الأجنبية المباشرة الواردة إلى الاقتصاد الليبي عموما وإلى قطاعاته غير النفطية خصوصا، يفيد بأن الجهود التي بذلت لتحسين مناخ الاستثمار في ليبيا، لم تفلح في توفير المناخ الملائم لتحفيز تدفق الاستثمار الأجنبي المباشر إلى الاقتصاد الليبي، وهو الأمر الذي تعكسها لمؤشرات الدولية العديدة لتقييم المناخ الاستثماري.

وبحسب مؤشر التنافسية العالمية الصادر عن المنتدى الاقتصادي العالمي (The World Economic Forum) سنة 2009-2010،جاءت ليبيا في المرتبة (88) عالميا من بين (133) دولة، أما عربيا فقد جاءت في المرتبة (12)، وفي المرتبة ما قبل الأخيرة على صعيد الدول العربية النفطية وذلك بسبب، تسجيله لنقاط ضعيفة في مؤشري حرية التمويل (20%)، والتحرر من الفساد (20.0%)، ما يعني تدني فرص الوصول الي التمويل والائتمان وكافة أشكال الخدمات المالية، كما سجلت ليبيا نقاط ضعيفة (30%) في مؤشر حرية الاستثمار. هذه المؤشرات مازالت تتأثر بواقع الاقتصاد الليبي الهش وهشاشة الدولة ومؤسساتها وافتقارها للقدرة على تصميم وتنفيذ السياسات الفعالة في مواجهة التراجع الحاد في توظيف الموارد المتاحة.

4.العقبات التي تواجه الاستثمار في ليبيا

أن مناخ الاستثمار في ليبيا مازال يحتاج لجهد كبير من العمل والتطوير في كافة هياكل ومؤسسات الدولة وسياساتها، مما يتطلب تذليل الصعوبات التي تعيق تطور تدفقات الاستثمار الخاص المحلي والأجنبي، والتي تشمل المعوقات التالية:

معوقات قانونية

انعدام الاستقرار في التشريعات المنظمة للاستثمار (القوانين، القرارات، اللوائح)

عدم مرونة القانون رقم 9 لسنة 2010 فيما يتعلق بتقديم الضمانات والمزايا والاعفاءات الاضافية في المشروعات غير التقليدية والأكثر نفعاً للبلاد.

الافتقار للقانون مستقل لتنظيم الشراكة بين القطاعين العام والخاص (PPP )

معوقات اقتصادية وتمويلية

ضعف أداء المؤسسات المصرفية

عدم توفر المناطق الصناعية المجهزة بالمرافق الأساسية

الافتقار للقنوات ترويج الفرص الاستثمارية الواعدة

محدودبة توفير التمويل المحلي اللازم لتمويل المشروعات الاستثمارية الاستراتيجية

غياب دور المؤسسات المالية غير المصرفية في تقديم التمويل والضمانات للاستثمار في ليبيا

تضارب السياسات الاقتصادية، مما يزعزع ثقة المستثمرين المحلين و الاجانب

الافتقار للخارطة استثمارية كمتطلب رئيسي للتحقيق التنمية المكانية

الافتقار للرؤية اقتصادية واضحة الغايات و التوجهات الاستثمارية

احتكار القطاع العام كثير من الأنشطة الاقتصادية

انحسار دور القطاع الخاص في الانشطة التجارية

معوقات سياسية و مؤسسية

عدم الاستقرار السياسي والاضطرابات الأمنية التي تشهدها

المركزية و ضعف المؤسسات و تفشي الفساد والوساطة و المحسوبية و الجهوية

عدم توفر البيانات والإحصاءات الدقيقة الحديثة لكافة القطاعات

حداثة التجربة الليبية في التعامل مع المستثمر الأجنبي و محدودبة الوعي الاستثماري لدى المواطنين و الموظفين الذين لهم صلة بالمستثمر الأجنبي.

مشاكل إدارية متمثلة في عدم الاستقرار الإداري والروتين الإداري

تعقيد الإجراءات وعدم مجاراة بعض المؤسسات للتطور الحاصل في مجالها.

عدم وجود كوادر كفؤة مدربة في إدارات و أجهزة الاستثمار

5. متطلبات تحسين مناخ الاستثمار في ليبيا

سارعت العديد من الـدول إلـى وضع البرامج والسياسات التي تهدف إلى تحسين مناخ الاستثمار و إ فـساح المجـال للقطـاع الخاص، والتنافس على جذب أكبر قدر من الاستثمارات الأجنبية، وتنشيط آليات السوق بما يحقق فاعلية توظيف المـوارد، وحريـة وعدالة الدخول للأسواق، فالتحدي الحقيقي يكمن في التوفيق بين ضرورة تفعيل المنافـسة وتحريـر الأسواق من جانب ، وضرورة حماية الصناعات الناشئة و استراتيجية تدخل الدولة في تحـسين مناخ الاستثمار. و من جانب آخر تؤدي الدولة دوراً حاسماً في تهيئة بيئة ملائمة للأعمال من خلال السياسات العامة والتنظيم والرقابة حيث تؤد ي هذه السياسات إلى تطوير مناخ الاستثمار وجذب الاستثمار الأجنبي.

لذلك شهدت اقتصاديات الكثير من الدول تحولاً في توجهات السياسات الاقتـصادية، مـن رفض الاستثمار الأجنبي المباشر إلى تشجيعه بعد تزايد الاقتناع بأهمية الدور الذي يؤديه هـذا النوع من الاستثمار في عملية التنمية الاقتصادية سواء من حيث كونه مصدراً للتمويل، أم مـن حيث كونه وسيلة مهمة لتوفير فرص التشغيل ونقل تكنولوجيا الإنتـاج، وتحـديث الـصناعات المحلية وتطوير القدرات التنافسية التصديرية للاقتصاد الوطني ، وتحقيق الاسـتخدام الكـفء للموارد النادرة. و يعتمد نجاح ليبيا في جذب الاستثمار الأجنبي على مدى استفادتها من تجارب هذه الدول في وضع السياسات الفعالة والتي من أهمها: السياسات المتعلقة بالإطار التنظيمي والتشريعي للاستثمار الأجنبي المباشر، و تحسين بيئة و مناخ الاستثمار من خلال دعم الاستقرار الاقتصادي و المؤسسي و الاجتماعي. و تحتاج ليبيا إلى استراتيجية شاملة للإصلاح الاقتصادي و المؤسسي و إعادة الهيكلة في المدى القصير والمتوسط و المدي الطويل لإصلاح اقتصادها و مؤسساتها و سياساتها الاقتصادية و الاجتماعية وتعزيز الاستفادة من إمكاناتها الاقتصادية والمالية.

المدى القصير

البدء في تطوير البنية التحتية الأساسية من شبكات الطرق والاتصالات والنقل والكهرباء والطاقة؛ نظرًا لأهميتها في ترويج وتحسين بيئة الأعمال وجذب رأس المال المحلي والأجنبي للاستثمار نحو ليبيا.

البدء في تعزيز وتأهيل الموارد البشرية المحلية بحيث تكون مؤهلة وقادرة على الإبداع واكتساب المعرفة والقدرة علي نقل وتطوير التكنولوجيا المتقدمة، وهذا الاهتمام يتطلب نظام تعليمي متطور ومنفتح لكي تتماشى مهارات الخريجين بشكل أفضل مع احتياجات سوق العمل. فمخرجات النظام التعليمي الحالية تتصف بتدني المهارة، فنحو 90% من العمالة في ليبيا لا تتمتع بالمهارة المطلوبة في سوق العمل.

تطوير المؤسسات الصحية و الاهتمام بمؤشرات التنمية البشرية

تحسين جاذبية القطاع الخاص بحيث تفوق محفزاته محفزات القطاع العام من خلال تحسين بيئة العمل بما فيها الأجور، والأمان الوظيفي. وكذلك العمل على توجيه القطاع الخاص نحو النشاطات الإنتاجية بدلا من التجارة والمضاربة.

المدى المتوسط

اصلاح مؤسسات الدولة و رفع كفاءتها وتعزيز الشفافية و المساءلة و المحاسبة

تحقيق الامن الانساني و الأمن والاستقرار المجتمعي وعلى وجه السرعة

توسيع دائرة نشاط القطاع الخاص علي حساب القطاع العام

تنويع مصادر الدخل والحد من اعتماد البلاد على النفط

تمكين القطاع الخاص من لعب دور أكبر في عملية التنمية الاقتصادية وتقليص دور الدولة ، وذلك بدعم المشروعات الصغيرة والمتوسطة.

الحفاظ على الاستقرار الاقتصادي الكلي وترشيد استخدام الثروة النفطية،

التحول التدريجي إلى اقتصاد السوق الاجتماعي

إرساء قاعدة صلبة لتنمية الاقتصاد غير النفطي .

ايجاد نطام تمويل متطور و كفوء، يرتكز علي تنوع المؤسسات المالية

المدى الطويل

تحديد رؤية جديدة وفق تصوّر تنموي استثماري مستقبلي يحدد مسارات التنمية المتوازنة

تشجيع الاستثمار الأجنبي المباشر، بحيث يقوم بدور حقيقي و هام في النشاط الاقتصادي غير النفطي في ليبيا

التوجه نحو الاستثمار في مجالات جديدة و استغلال الموارد الاقتصادية غير النفطية المتاحة

اخيراً….

إن استدامة التدفقات الاستثمارية الخاصة المحلية والاجنبية شرط أساسي Conditional في عملية بناء القاعدة الاقتصادية المتينة القائمة علي أساس التنويع، كما انها عملية تكاملية تشترط ان تكون جزاء لا يتجزأ من برامج التنمية الشاملة و التخطيط للمستقبل.

إن قرارات الاستثمار الخاص تعتمد علي عدة عوامل اقتصادية و تنظيمية و تقنية و بيئية في إطار البيئة السياسية، حيث تؤثر هذه العوامل في فرص و تدفقات الاستثمار المحلي و الاجنبي علي السواء، لذلك لابد من توفر الاستقرار السياسي و الاقتصادي و المؤسسي، بما يمكن من وضع خطط واستراتيجيات واضحة للتنمية، واستثمار الميزات التنافسية لليبيا ضمن إطار مؤسسي مترابط من السياسات و التشريعات الاقتصادية المتطورة.

إن مراجعة و تعديل قانون الاستثمار بما يحتوي من مزايا و إعفاءات غير كافية لتحفيز و تنشيط حركة رؤوس الاموال نحو الاقتصاد الليبي بدون تحسين مناخ الاستثمار و البيئة المحيطة بالاستثمار، ولاسيما استقرار السياسة الاقتصادية الكلية و التحكم في العجز المالي و استقرار سعر الصرف.

المصادر

أمانة التخطيط (سابقاً)، خطط التحول الاقتصادي الاجتماعي (1981 – 1985ف) .

اللجنة الشعبية العامة للتخطيط والاقتصاد(سابقاً)، النمو الاقتصادي والاجتماعي في الجماهيرية خلال الفترة 1970 -1990ف.

اللجنة الشعبية العامة للتخطيط(سابقاً)، مشروع خطة التحول الاقتصادي والاجتماعي 1991 -1995ف.

اللجنة الشعبية العامة للتخطيط مشروع خطة التحول الاقتصادي والاجتماعي 1986-1990ف.

اللجنة الشعبية العامة(سابقاً)، مشروع خطة التحول الاقتصادي والاجتماعي (2002 – 2006) الجزء الثالث، القطاعات.

اللجنة الاقتصادية والاجتماعية لغربـي آسـيا (الاسـكوا)، 2003، سياسات جذب الاستثمار الأجنبي المباشر والبيني في منطقـة الاسـكوا، مـع دراسات حالات الأردن والبحرين واليمن.

اللجنة الشعبية العامة للتخطيط(سابقاً)، 1997م، المؤشرات الاقتصادية والاجتماعية 1962 –1996 م .

المنتدي الاقتصادي العالمي، 2010، تقرير التنافسية العالمية.

المنتدي الاقتصادي العالمي، 2019، تقرير التنافسية العالمية.

الاونكتاد، 2007، مؤشرات حرية الاستثمار و التمويل. .

الرقابة الادارية، 2017، التقرير السنوي.

OECD (2016), “SMEs in Libya’s Reconstruction”, OECD Publishing, Paris.

World Bank(2015), The Global Development Indicators.

الملحق الاحصائي

جدول (1): تطور الاستثمارات بين القطاع العام والخاص في ليبيا خلال الفترة من (1980 – 2013م)

السنة

الاستثمار الخاص

الاستثمار العام

الاستثمار الإجمالي

الاستثمار الخاص إلى الاستثمار العام

الاستثمار العام إلى إجمالي الاستثمار

1980

200.5

2556.2

2756.8

7.3

92.7

1981

27.7

2872.6

2900.3

1.1

98.9

1982

405.6

2360.9

2771.5

14.7

85.3

1983

428.0

2090.3

2524.3

17.0

83.0

1984

293.0

1834.7

2127.7

13.8

86.2

1985

34.8

1523.3

1558.1

2.4

97.6

1986

258.8

1117.1

1375.9

19.3

80.7

1987

161.5

788.4

949.9

17.0

83.0

1988

327.4

722.4

1049.8

31.2

68.8

1989

333.4

823.4

1156.8

28.8

71.3

1990

433.3

702.0

1135.3

38.2

61.8

1991

311.0

723.3

1034.3

30.1

69.9

1992

399.3

608.5

1007.8

39.6

60.4

1993

185.9

1317.8

1503.7

31.4

71.3

1994

204.6

1417.8

1622.4

28.7

71.3

1995

220.7

1023.9

1244.6

40.8

59.1

1996

249.9

1389.8

1639.7

27.4

72.6

1997

241.3

1443.2

1684.5

20.4

79.6

1998

259.1

1137.5

1396.6

30.6

69.4

1999

281.1

1254.9

1536.0

26.1

73.9

2000

369.2

1912.0

2281.2

19.3

80.7

2001

985.6

5702.9

6688.5

39.0

61.0

2002

1737.6

7970.0

9707.6

31.9

68.1

2003

1815.2

8158.7

9973.9

41.8

58.2

2004

1933.6

8749.1

10682.7

18.1

81.9

2005

2186.3

11145.0

13331.3

26.8

73.2

2006

2569.3

11946.3

14515.6

17.7

82.3

2007

2451.9

12408.4

14860.3

41.2

58.8

2008

4546.3

14860.5

19406.8

34.8

65.2

2009

6087.2

15720.2

21807.4

41.4

57.6

2010

7964.4

15981.9

23946.5

42.9

57.1

2011

3198.0

3135.1

6333.1

45.3

54.7

2012

5527.6

8215.2

13742.8

36.0

64.0

2013

147.2

8558.1

8705.3

1.7

98.3

المصدر : قاعدة بيانات مركز البحوث والعلوم الاقتصادية ، سنوات مختلفة، بنغازي

جدول (2): مخصصات ومصروفات خطط التنمية خلال الفترة (1963-2010) بالمليون دينار.

فترة الخطة

المخصص

الفعلي

نسبة الفعلي إلى المخصص

1963 ـ 1968

480

480

100%

1970 ـ 1972

969

791

81

1973 ـ 1975

2585.9

2203

58

1976 ـ 1980

8813

8259.2

94

1981 ـ 1985

17000

10700

63

1986 ـ 1990

7055.4

4153.3

89

1991 ـ 1995

5149.5

2351.4

46

1996 ـ 2000

7376.7

5196

70

مشروع التحول 2002 ـ 2006

20338

28137

76

مشروع التحول 2007 ـ 2010

164246

95924

58

المصدر: وزارة التخطيط، سنوات مختلفة

جدول (3): مجموع التكوين الرأسمالي في الاقتصاد الليبي حسب القطاعات خلال الفترة (1963-2010)

(مليون دينار، أسعار جارية)

البيان//السنة

1963

1970

1980

1985

2000

2010

القطاعات الغير نفطية

الزراعة

2.3

11.6

336.4

120.5

508.7

2186.3

الصناعة

2.6

10.0

431.2

216.0

45.8

940.4

الخدمات

25.0

125.9

1773.8

964.2

1517.7

17616.2

البناء والنشيد

2.0

2.2

43.7

91.6

9.0

17.5

المجموع

31.9

149.7

2585.1

1415.3

2081.2

20760.6

القطاع النفطي

42.4

93.0

171.7

145.8

200.0

2960.3

مجموع التكوين الرأسمالي

74.3

242.6

2756.8

1558.1

2281.2

23726.6

المصدر: وزارة التخطيط، سنوات مختلفة.

جدول (4): تدفق الاستثمار الأجنبي المباشر الوارد إلى ليبيا خلال الفترة 1980 -2012 (مليون دولار)

السنة

الاستثمار الأجنبي المباشر

السنة

الاستثمار الأجنبي المباشر

1980

-322.5

1997

-31.3

1981

-220.3

1998

-59.8

1982

-116.0

1999

-59.4

1983

-96.7

2000

72.2

1985

5.0-

2002

184.2

1986

-55.8

2003

184.9

1987

-29.0

2004

-357.0

1988

28.0

2005

1360.0

1989

37.5

2006

2643.0

1990

45.0

2007

4851.0

1991

25.8

2008

3943.0

1992

27.9

2009

4139.0

1993

17.7

2010

2247.8

1994

-25.3

2011

0.0

1995

-37.0

2012

1425

1996

-48.8

المصدر: –

قاعدة بيانات مركز البحوث والعلوم الاقتصادية، 2010، بنغازي.

المؤسسة العربية للاستثمار، سنوات مختلفة

https://iilsr.com/wp-content/uploads/2025/10/logo-iilsr-300x119.png00adminhttps://iilsr.com/wp-content/uploads/2025/10/logo-iilsr-300x119.pngadmin2025-07-29 16:28:362026-01-01 17:01:56تدفقات الاستثمار الخاص المحلي والاجنبي نحو الاقتصاد الليبي: المعوقات والمتطلبات